3月14日股市必读:路维光电(688401)董秘有最新回复

发布时间:2025-03-17 12:03 | 作者: 安博体育页面登录

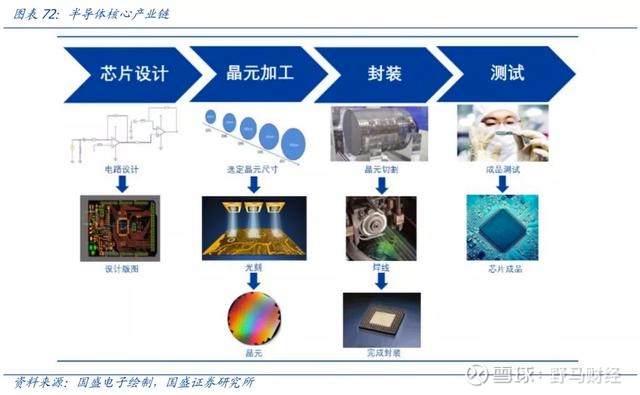

董秘你好!请问:1.掩模板行业的核心制造装备和材料高度依赖进口,贵司的核心技术壁垒是什么?如果具备大资金体量能否迅速建成产能与路维形成竞争?2.24年Q4营收中,半导体行业收入占比出没出现明显环比上升?3.24Q4净利润率明显高于过往,是毛利率上升造成,还是营收增加造成的三费占比降低?谢谢!尊敬的投资者,您好!掩膜版行业作为技术密集型行业,其生产工艺流程涵盖十几道精细环节,每个环节都有对应的技术难点以及生产制作的完整过程中的knowhow,这些都需要长期的经验积累。例如时间、温度、速率、波动率等诸多要素都需要精准控制,以确定保证产品的高质量和稳定能力。除了技术上的突破,更重要是能够量产出质量过硬且稳定的掩膜版产品,因此从技术研发到规模化生产,掩膜版制程过程中仍存在较多的难点。公司平板显示掩膜版的精度已达到国际主流水平,经过多年技术积累和自主创新,公司具备G2.5-G11全世代掩膜版产品生产能力,可配套平板显示厂商所有世代产线;半导体掩膜版的精度处于国内主流水平,实现了180nm制程节点半导体掩膜版量产,并掌握了150nm/130nm制程节点半导体掩膜版制造核心技术,满足集成电路芯片制造、先进半导体芯片封装和器件等应用需求。在晶圆制造用掩膜版领域,国内独立第三方掩膜版厂商的技术要集中在130nm制程节点以上。2024Q4公司净利率提升主要系营收规模增长,规模效应显著。感谢您的关注,祝您工作愉快!1、公司半导体掩膜版预计多久能够最终靠验证并投产?2、公司投资的江苏路芯半导体掩膜版项目可覆盖130nm-28nm制程节点的掩膜版制造,2025年的产能利用率能够达到多少,预计贡献多少收入?2026年是不是能够满产满销?3、公司目前产能利用率大概有多少?4、是不是能够了解下,截止2025年3月4日,公司的股东数有多少?5、公司目前的原材料采购高度依赖进口,目前原材料是否有可替代的国内厂商?尊敬的投资者,您好!目前公司可转债项目的主要设备已签署采购合同,设备的采购周期在12-18个月不等。路芯半导体掩膜版项目可覆盖130nm-28nm制程节点,2025年该项目将进行设施安装调试、产品研制、送样验证,有望贡献小部分收入,并于2026年进一步放量。截至2024年底公司的产能利用率处于较高水平,2025年公司积极布局,多个扩产计划在稳步推进。公司信息公开披露工作严格遵守公平原则,为保证所有投资者平等获取公司信息,公司仅在定期报告中披露对应时点的股东信息,相关情况请参见公司披露的定期报告。公司产品主要原材料为石英基板、光学膜等;其中大尺寸石英基板和光学膜技术难度较大,供应商大多分布在在日本、韩国等地,目前国内暂无供应商可提供替代品;中小尺寸材料目前国内部分厂商具备一定生产能力;公司正在加大对掩膜版上游材料的培育和扶持力度,促进国产替代、保障国内掩膜版上游产业链的安全稳定;为国内众多知名显示厂商与半导体公司可以提供核心材料支持,推动了相关产业的自主可控发展。感谢您的关注,祝您工作愉快!

当日主力资金净流出160.63万元,占总成交额1.46%;游资资金净流出838.76万元,占总成交额7.62%;散户资金净流入999.39万元,占总成交额9.08%。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示路维光电盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。